引言

文化用紙作為造紙工業(yè)的重要組成部分,廣泛應(yīng)用于圖書(shū)、期刊、報(bào)紙、辦公、學(xué)生用紙及商業(yè)印刷等領(lǐng)域。其市場(chǎng)動(dòng)態(tài)與國(guó)民經(jīng)濟(jì)發(fā)展、教育文化投入、消費(fèi)升級(jí)及數(shù)字化趨勢(shì)緊密相連。本報(bào)告基于2019年至2025年的預(yù)測(cè)周期,對(duì)中國(guó)文化用紙市場(chǎng)進(jìn)行全景掃描,深入分析其市場(chǎng)規(guī)模、產(chǎn)業(yè)鏈結(jié)構(gòu)、驅(qū)動(dòng)與制約因素、競(jìng)爭(zhēng)格局及未來(lái)發(fā)展趨勢(shì),旨在為企業(yè)管理者、投資者及相關(guān)從業(yè)者提供決策參考。

第一章:市場(chǎng)概述與發(fā)展背景

1.1 文化用紙定義與分類(lèi)

文化用紙通常指用于文化傳播、書(shū)寫(xiě)印刷的紙品,主要包括未涂布印刷書(shū)寫(xiě)紙(如雙膠紙、書(shū)寫(xiě)紙)和涂布印刷紙(如銅版紙)。其需求與出版、教育、辦公及商業(yè)活動(dòng)密切相關(guān)。

1.2 宏觀環(huán)境分析

- 經(jīng)濟(jì)環(huán)境:中國(guó)經(jīng)濟(jì)從高速增長(zhǎng)轉(zhuǎn)向高質(zhì)量發(fā)展階段,居民可支配收入持續(xù)增長(zhǎng),帶動(dòng)文化消費(fèi)升級(jí)。

- 政策環(huán)境:國(guó)家持續(xù)推進(jìn)“全民閱讀”、教育信息化及環(huán)保政策(如“限塑令”、“禁廢令”),對(duì)文化用紙市場(chǎng)產(chǎn)生結(jié)構(gòu)性影響。

- 技術(shù)環(huán)境:數(shù)字閱讀與無(wú)紙化辦公對(duì)傳統(tǒng)文化用紙市場(chǎng)形成沖擊,同時(shí)綠色制造、智能制造技術(shù)推動(dòng)產(chǎn)業(yè)升級(jí)。

- 社會(huì)環(huán)境:國(guó)民受教育程度提高,文化消費(fèi)意愿增強(qiáng),但環(huán)保意識(shí)提升也促使市場(chǎng)向綠色、可持續(xù)產(chǎn)品傾斜。

第二章:2019-2025年市場(chǎng)規(guī)模與需求分析

2.1 市場(chǎng)規(guī)模現(xiàn)狀與預(yù)測(cè)

2019年,中國(guó)文化用紙市場(chǎng)總體規(guī)模約為XXX萬(wàn)噸(或XXX億元)。受宏觀經(jīng)濟(jì)增速放緩、電子媒體替代及原材料價(jià)格波動(dòng)影響,市場(chǎng)進(jìn)入結(jié)構(gòu)調(diào)整期。預(yù)計(jì)到2025年,市場(chǎng)將呈現(xiàn)溫和增長(zhǎng)態(tài)勢(shì),年均復(fù)合增長(zhǎng)率(CAGR)預(yù)計(jì)在X%-X%之間,市場(chǎng)規(guī)模有望達(dá)到XXX萬(wàn)噸(或XXX億元)。增長(zhǎng)動(dòng)力主要來(lái)自教育剛性需求、高端印刷品消費(fèi)升級(jí)及出口市場(chǎng)的拓展。

2.2 需求結(jié)構(gòu)細(xì)分

- 出版印刷領(lǐng)域:圖書(shū)、期刊需求相對(duì)穩(wěn)定,教材教輔仍為基石,但大眾圖書(shū)市場(chǎng)受數(shù)字閱讀影響顯著。

- 辦公與商業(yè)印刷領(lǐng)域:無(wú)紙化辦公趨勢(shì)導(dǎo)致辦公用紙需求增長(zhǎng)乏力;但高端商業(yè)印刷(如宣傳冊(cè)、精品包裝)需求呈現(xiàn)增長(zhǎng)。

- 學(xué)生用紙領(lǐng)域:受益于在校學(xué)生基數(shù)及素質(zhì)教育投入,練習(xí)本、試卷用紙等需求保持剛性。

- 出口市場(chǎng):中國(guó)是全球重要的文化用紙生產(chǎn)國(guó),出口市場(chǎng)(尤其東南亞、“一帶一路”沿線)是重要增長(zhǎng)點(diǎn)。

第三章:產(chǎn)業(yè)鏈與競(jìng)爭(zhēng)格局分析

3.1 產(chǎn)業(yè)鏈全景

上游主要為木漿、廢紙等原材料供應(yīng),受?chē)?guó)際市場(chǎng)價(jià)格及國(guó)內(nèi)環(huán)保政策影響巨大。中游為文化用紙制造企業(yè),集中度逐步提升。下游為出版社、印刷企業(yè)、文具經(jīng)銷(xiāo)商及終端消費(fèi)者。

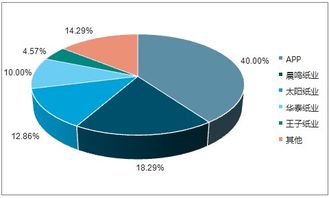

3.2 產(chǎn)業(yè)競(jìng)爭(zhēng)格局

- 市場(chǎng)集中度:行業(yè)經(jīng)過(guò)多年整合,市場(chǎng)份額向頭部企業(yè)集中。晨鳴紙業(yè)、太陽(yáng)紙業(yè)、玖龍紙業(yè)、華泰股份等大型集團(tuán)憑借規(guī)模、技術(shù)、原料掌控力和環(huán)保優(yōu)勢(shì),占據(jù)市場(chǎng)主導(dǎo)地位。

- 競(jìng)爭(zhēng)態(tài)勢(shì)分析:

- 產(chǎn)品競(jìng)爭(zhēng):從同質(zhì)化競(jìng)爭(zhēng)向差異化、高端化(如環(huán)保紙、高白度紙、輕型紙)發(fā)展。

- 成本競(jìng)爭(zhēng):擁有自備漿線、林漿紙一體化布局的企業(yè)成本優(yōu)勢(shì)顯著。

- 區(qū)域競(jìng)爭(zhēng):產(chǎn)能主要分布在山東、廣東、浙江等沿海地區(qū),內(nèi)陸地區(qū)因物流成本存在競(jìng)爭(zhēng)差異。

- 新進(jìn)入者威脅:受資金、技術(shù)、環(huán)保門(mén)檻限制,新進(jìn)入者威脅較小。

- 外資企業(yè)影響:國(guó)際紙業(yè)巨頭通過(guò)合資或高端產(chǎn)品進(jìn)口參與競(jìng)爭(zhēng),但在中低端市場(chǎng)影響力有限。

第四章:市場(chǎng)驅(qū)動(dòng)與制約因素

4.1 主要驅(qū)動(dòng)因素

- 教育文化剛性需求:國(guó)家財(cái)政性教育經(jīng)費(fèi)投入持續(xù)增長(zhǎng),教材教輔和學(xué)生用紙需求穩(wěn)定。

- 消費(fèi)升級(jí)與精品化趨勢(shì):高端圖書(shū)、藝術(shù)畫(huà)冊(cè)、品牌宣傳材料等對(duì)高品質(zhì)文化用紙需求增加。

- 環(huán)保政策帶來(lái)的結(jié)構(gòu)性機(jī)會(huì):“以紙代塑”趨勢(shì)在部分包裝領(lǐng)域?yàn)槲幕眉堥_(kāi)辟新空間;環(huán)保標(biāo)準(zhǔn)提升淘汰落后產(chǎn)能,利好龍頭企業(yè)。

- 出口市場(chǎng)拓展:中國(guó)造紙技術(shù)成熟,產(chǎn)品性?xún)r(jià)比高,在國(guó)際市場(chǎng)具備競(jìng)爭(zhēng)力。

4.2 主要制約與挑戰(zhàn)

- 數(shù)字化替代沖擊:電子書(shū)、在線教育、無(wú)紙化辦公持續(xù)分流傳統(tǒng)需求。

- 原材料成本波動(dòng):木漿對(duì)外依存度高,國(guó)際市場(chǎng)價(jià)格波動(dòng)直接影響企業(yè)盈利。

- 環(huán)保與產(chǎn)能政策壓力:嚴(yán)格的環(huán)保法規(guī)增加企業(yè)運(yùn)營(yíng)成本,部分地區(qū)產(chǎn)能置換政策限制擴(kuò)張。

- 同質(zhì)化競(jìng)爭(zhēng)與利潤(rùn)擠壓:中低端市場(chǎng)產(chǎn)品同質(zhì)化嚴(yán)重,價(jià)格競(jìng)爭(zhēng)激烈。

第五章:發(fā)展趨勢(shì)與企業(yè)管理咨詢(xún)建議

5.1 未來(lái)發(fā)展趨勢(shì)展望(至2025年)

1. 產(chǎn)品高端化與功能化:市場(chǎng)向低定量、高白度、高松厚度、環(huán)保型(如FSC認(rèn)證)產(chǎn)品發(fā)展。

2. 產(chǎn)業(yè)鏈一體化深化:領(lǐng)先企業(yè)加速向上游林業(yè)、漿廠布局,以穩(wěn)定供應(yīng)鏈、控制成本。

3. 綠色智能制造成為標(biāo)配:環(huán)保投入加大,自動(dòng)化、數(shù)字化生產(chǎn)線提升效率與品質(zhì)。

4. 服務(wù)化轉(zhuǎn)型:從單純賣(mài)產(chǎn)品向提供印刷解決方案、供應(yīng)鏈服務(wù)延伸。

5. 市場(chǎng)集中度持續(xù)提升:中小企業(yè)因環(huán)保、成本壓力加速退出或被整合。

5.2 對(duì)企業(yè)管理者的戰(zhàn)略建議

- 戰(zhàn)略定位與產(chǎn)品創(chuàng)新:

- 龍頭企業(yè)應(yīng)鞏固規(guī)模優(yōu)勢(shì),加強(qiáng)研發(fā),引領(lǐng)高端產(chǎn)品市場(chǎng)。

- 中小企業(yè)應(yīng)聚焦細(xì)分市場(chǎng)(如特種文化紙、區(qū)域市場(chǎng)),走差異化、專(zhuān)業(yè)化道路。

- 成本控制與供應(yīng)鏈管理:

- 積極布局或參股上游漿線,對(duì)沖原材料風(fēng)險(xiǎn)。

- 通過(guò)技術(shù)和管理創(chuàng)新降本增效。

- 市場(chǎng)拓展與營(yíng)銷(xiāo):

- 深耕國(guó)內(nèi)教育、出版等剛性需求市場(chǎng),同時(shí)積極開(kāi)拓“一帶一路”等海外市場(chǎng)。

- 加強(qiáng)與下游大型出版社、印刷集團(tuán)的戰(zhàn)略合作。

- 可持續(xù)發(fā)展與社會(huì)責(zé)任:

- 將環(huán)保投入轉(zhuǎn)化為品牌競(jìng)爭(zhēng)力,獲取綠色認(rèn)證,響應(yīng)國(guó)家“雙碳”目標(biāo)。

- 履行社會(huì)責(zé)任,樹(shù)立良好企業(yè)形象。

- 數(shù)字化轉(zhuǎn)型:

- 利用工業(yè)互聯(lián)網(wǎng)、大數(shù)據(jù)優(yōu)化生產(chǎn)與庫(kù)存管理。

- 探索與數(shù)字內(nèi)容提供商合作,開(kāi)發(fā)“紙數(shù)結(jié)合”的新應(yīng)用場(chǎng)景。

###

2019-2025年的中國(guó)文化用紙市場(chǎng)正處于轉(zhuǎn)型與整合的關(guān)鍵期。雖然面臨數(shù)字化替代的長(zhǎng)期挑戰(zhàn),但在教育基礎(chǔ)、消費(fèi)升級(jí)及政策引導(dǎo)下,市場(chǎng)仍存在結(jié)構(gòu)性增長(zhǎng)機(jī)會(huì)。未來(lái)競(jìng)爭(zhēng)將更側(cè)重于成本控制、產(chǎn)品創(chuàng)新、綠色制造與產(chǎn)業(yè)鏈協(xié)同。企業(yè)管理者需審時(shí)度勢(shì),明確自身定位,通過(guò)戰(zhàn)略調(diào)整與精細(xì)化管理,方能在變革的市場(chǎng)格局中行穩(wěn)致遠(yuǎn)。

(注:本報(bào)告為分析框架,具體數(shù)據(jù)(如市場(chǎng)規(guī)模、增長(zhǎng)率)需根據(jù)最新市場(chǎng)調(diào)研數(shù)據(jù)填充。)